הרבה שאלו אותי מה קורה אם סוגרים כרטיס אשראי שכבר לא משתמשים בו. לכולנו יש כרטיסים שפתחנו מזמן ומאז אין לנו שימוש בהם מסיבות שונות.

לסגירת כרטיס אשראי יכולות להיות מספר השלכות עליהן נדון בפוסט הזה.

מהן הסיבות לסגירת כרטיס אשראי

לכל אחד שיקולים שונים כאשר זה מגיע להתנהלות עם כרטיסי אשראי וישנן מספר סיבות שיכולות להוביל לרצון של סגירת כרטיס זה או אחר:

- כרטיס שמחייב בעמלה שנתית – Annual Fee אותה כבר לא מעוניינים להמשיך לשלם ורוצים להמנע ממנה

- מתחילים בתכנית ניהול חובות

- פרידה מבן/בת זוג

- Identity Theft או גניבת הכרטיס

- תנאי כרטיס האשראי השתנו על ידי נותן האשראי

- ועוד…

לפני שנדון בסגירת כרטיסי אשראי צריך להבין מספר מושגים ומנגנונים בסיסיים שמשפיעים על קרדיט סקור

Credit Utilization

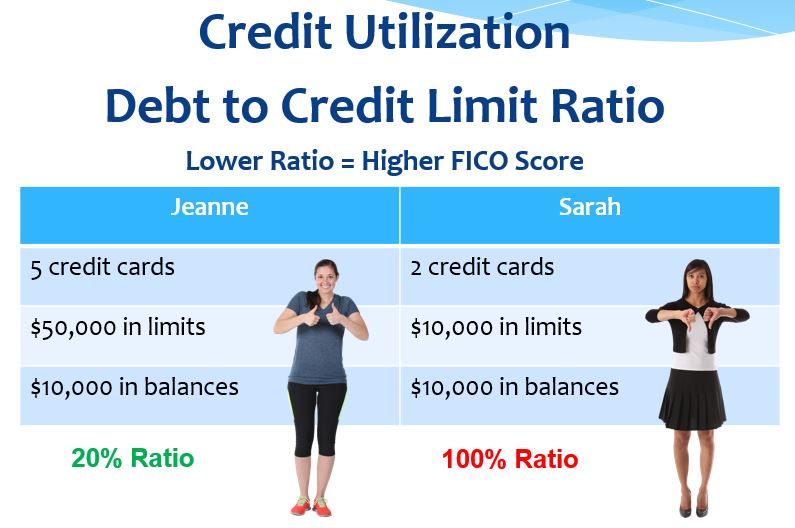

אחד הפרמטרים המשפיעים על הקרדיט סקור נקרא Credit Utilization (ניצול האשראי) שמשמעותו בעצם הוא כמה מכל הקרדיט לימיט (מסגרת אשראי) שלנו אנחנו משתמשים, או היחס בין החוב על הכרטיס (מה שהשתמשנו) לעומת ה Credit Limit. ניצול האשראי מהווה 30% מציון ה-FICO שלנו!

כאשר סוגרים כרטיס אשראי יש לכך השפעה ישירה על ניצול האשראי. כדי להבין כיצד, ניקח לדוגמא את שרה וג’יני

לג’יני יש 5 כרטיסי אשראי שסה”כ מסגרת האשראי שלה על כל הכרטיסים היא $50,000 וג’יני השתמשה ב $10,000. יחס ניצול האשראי שלה הוא 20% ($10,000 לחלק ל $50,000)

לשרה יש 2 כרטיסי אשראי עם סה”כ מסגרת אשראי של $10,000 והיא השתמשה בכל ה $10,000. יחס ניצול האשראי שלה הוא 100% ($10,000 לחלק ל $10,000).

לפי FICO ניצול האשראי או ה Credit Utilization צריך להיות בכל זמן נתון פחות מ 30%!

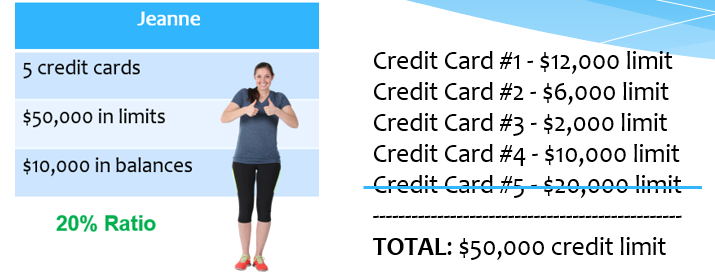

בהסתכלות קרובה יותר על כרטיסי האשראי של ג’יני:

מה יקרה אם היא תסגור את כרטיס מספר 5?

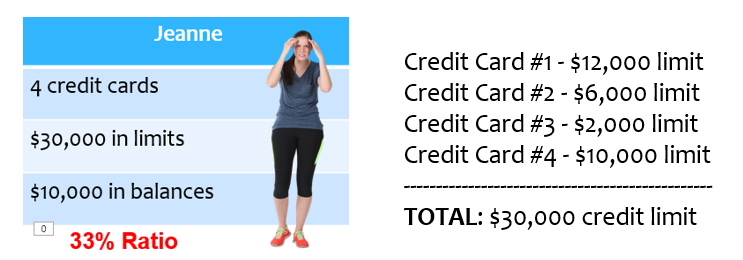

בהנחה שהיא עדיין מוציאה $10,000 בחודש, על ידי סגירת הכרטיס, סה”כ מסגרת האשראי שלה ירדה מ $50,000 ל $30,000 מה שגרם ל Credit Utilization לעלות ל 33% שזה מעל ל 30% המומלצים. המצב הזה יכול להביא בסבירות גבוהה לירידה של הקרדיט סקור. חשוב לזכור שצריך לשמור על מקסימום 30% בכל כרטיס ובסה”כ.

כדי לבדוק את ה Credit Utilization ניתן להכנס ל Experian.com ושם ניתן לעקוב אחר ניצול האשראי של כל כרטיס.

Average Length of Credit History

הפרמטר השני שמשפיע על הקרדיט סקור כאשר סוגרים כרטיס אשראי הוא הממוצע של ה Credit History – שזה בעצם כמה שנים יש לנו את הכרטיס הזה, או כמה הוא “ישן”.

לפרמטר הזה יש השפעה של 15% על הקרדיט סקור.

אם סגרנו כרטיס שהיה ברשותנו 10 שנים לדוגמא, זה מוריד משמעותית את הממוצע וישפיע על הסקור. אם סגרנו כרטיס שהיה ברשותנו שנה אחת בלבד, הממוצע יפגע פחות וסביר להניח שההשפעה על הסקור תהיה קטנה או כמעט לא משמעותית.

באופן כללי, כל עוד שומרים כמה מכרטיסי האשראי הישנים ביותר פתוחים, הגיל הממוצע בחשבונות אמור להיות בסדר גמור.

אז כיצד לסגור כרטיס אשראי בצורה אחראית?

אם ברצונכם לסגור כרטיס אשראי ההמלצה היא קודם כל להוריד את סכום השימוש בכרטיסים (כלומר לקנות פחות) ולשלם את ה balance על כל הכרטיסים האחרים כדי לשמור על Credit Utilization נמוך ככל האפשר. בנוסף ניתן ראשית לפתוח כרטיס חדש, לחכות חודש לפחות ואז לסגור את הכרטיס שרוצים. הבעיה היחידה היא שאין לנו שליטה על כמה Credit Limit נקבל על הכרטיס החדש ואם זה יהיה זהה, פחות או יותר מהכרטיס אותו אנחנו מתכוונים לסגור. חשוב מאוד לא לסגור כרטיס שהוא “ישן” בכל מצב כי אז נפגע בהיסטוריה הממוצעת של כל הכרטיסים.

אם רוצים להמנע מעמלה שנתית, ניתן להתקשר לחברת האשראי ולבקש לעשות Downgrade לכרטיס אחר ללא עמלה שנתית.

בהצלחה!

.Disclaimer: The writer is not a Financial advisor. Everything in this article is based on my personal knowledge, personal learning and my personal experience. For additional financial advice, please consult your financial advisor